PPP项目资产证券化的基础资产主要包括收益权资产、债权资产和股权资产三种类型,其中收益权资产是PPP项目资产证券化最主要的基础资产类型。从我国推广运用PPP模式的实践情况来看,以收益权为基础开展PPP项目资产证券化也相对成熟。

(一)以收益权作为基础资产的三种类型

研究以收益权为基础开展PPP项目资产证券化,首先要厘清收益权资产在PPP项目中的不同类型。PPP项目收费模式一般可分为使用者付费、政府付费和可行性缺口补助三种,而收益权资产也相应可分为使用者付费模式下的收费收益权、政府付费模式下的财政补贴、可行性缺口补助模式下的收费收益权和财政补贴。

1.使用者付费

使用者付费模式下的基础资产是项目公司在特许经营权范围内直接向最终使用者供给相关服务和基础设施而享有的收益权。这类支付模式通常用于财务情况较好、可经营系数较高及直接面向使用者提供基础设施和公共服务的项目。此模式下的PPP项目往往具有需求量可预测性强,现金流稳定且持续的特点。但特许经营权对被授予的资金实力、管理经验和技术等要求较高,因此在使用者付费模式下转让给SPV的基础资产一般是特许经营权产生的未来现金流入,而不是特性经营权的直接转让。这种模式的PPP项目主要包括市政供热和供水、道路收费权(铁路、公路、地铁等)机场收费权等等。

2.政府付费

政府付费模式下的基础资产是PPP项目公司提供基础设施和服务而享有的财政补贴的权利。这种模式下项目公司获得的财政补贴和提供的基础设施和服务数量、质量和效率相挂钩,项目公司也不直接向最终使用者提供基础设施和服务,如垃圾处理、污水处理和市政道路等。但这种模式下财政补贴应遵循财政承受能力的相关要求,即不能超过一般公共预算支出的10%。因此,以财政补贴为基础资产的PPP项目资产证券化要重点考虑政府财政支付能力、预算程序等影响。

3.可行性缺口补助

可行性缺口补助是指在使用者付费无法满足社会资本或项目公司的成本回收和合理回报时,由政府以财政补贴、股本投入、优惠贷款和其他优惠政策的形式,给予社会资本或项目公司的经济补助。这种模式通常运用于可经营性系数相对较低、财务效益相对较差、直接向最终用户提供服务但仅凭收费收入无法覆盖投资和运营回报的项目,例如科教文卫和保障房建设等领域。可行性缺口补助模式下的基础资产是收益权和财政补贴,因此兼具上述两种模式的特点。

(二)PPP项目资产证券化的三种模式

1.资产支持专项计划

资产支持专项计划是指将特定的基础资产或资产组合通过结构化方式进行信用增级,以资产基础所产生的现金流为支持,发行资产证券化产品的业务活动。由证监会负责监管资产支持专项计划业务,但在具体实施中不要求对具体产品进行审核,产品一般在上交所、深交所或机构间私募产品报价与服务系统挂牌审核,并由基金业协会负责事后备案管理。PPP项目如果以收益权为基础资产开展资产支持专项计划,其运作流程归纳为:

(1)由券商或基金子公司等作为管理人设立资产支持专项计划,并作为销售机构向投资者发行资产支持证券募集资金;

(2)管理人以募集资金向PPP项目公司购买基础资产(收益权资产),PPP项目公司负责收益权资产的后续管理;

(3)基础资产产生的现金流将定期归集到PPP项目公司开立的资金归集账户,并定期划转到专项计划账户;

(4)托管人按照管理人的划款指令进行本息分配,向投资者兑付产品本息。

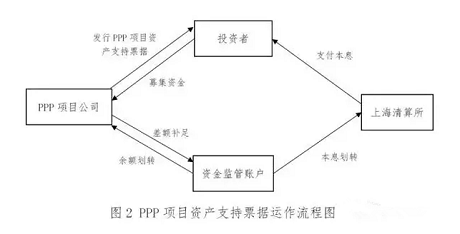

2.资产支持票据

资产支持票据是指非金融企业在银行间债券市场发行的,由基础资产所产生的现金流提供支持的,约定在一定时间内还本付息的债务融资工具。PPP项目中其操作流程是:

(1)PPP项目公司向投资者发行资产支持票据;

(2)PPP项目公司将其基础资产产生的现金流定期归集到资金监管账户,PPP项目公司对基础资产产生的现金流与资产支持票据应付本息差额部分承担补足义务;

(3)监管银行将本期应付票据本息划转至上海清算所账户;

(4)上海清算所将本息及时分配给资产支持票据持有人。

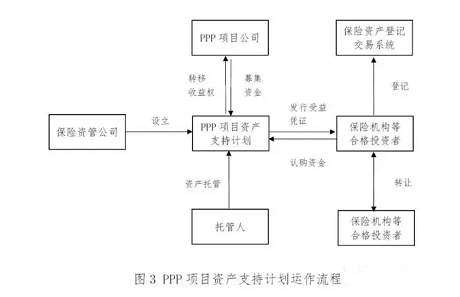

3.资产支持计划

资产支持计划是将基础资产托付给保险资管公司等专业管理机构,以基础资产所产生的现金流为支持,由受托机构作为发行人设立支持计划,合格投资者购买产品而获得再融资资金的业务活动。PPP项目以收益权为基础资产开展资产支持计划,其运作流程为:

(1)保险资管公司等专业管理机构设立资产支持计划;

(2)PPP项目公司依照约定将基础资产移交给资产支持计划;

(3)保险资产管理公司面向保险机构等合格投资者发行受益凭证,受益凭证可按规定在保险资产登记交易平台发行、登记和转让;

(4)由托管人保管资产支持计划资产并负责资产支持计划项下资金拨付;

(5)托管人根据保险资产管理公司的指令,及时向受益凭证持有人分配本金和收益。

(一)加强顶层设计

一方面,要构建完整的PPP项目资产证券化政策体系。推动制定专门、统一的PPP项目资产证券化政策文件,对阻碍发展的问题进行合理调整,确立统一的发行、上市和交易规则,为PPP项目资产证券化业务的发展提供规范、合理的法律框架。

另一方面,PPP主管部门应协同证监会推动完善相关配套措施。针对经营权转让、财政补贴转让以及资产证券化交易中的SPV、真实出售、破产隔离等各个环节的相关问题加以明确,为PPP项目开展资产证券化扫清障碍,积极推动PPP项目资产证券化发展。

(二)完善机制建设

下一步,应努力完善二级市场的交易机制,提高PPP项目资产证券化产品的流动性,搭建投资主体多元化的市场退出机制,具体可以从以下三个方面着手:

一是推出针对PPP项目资产证券化产品的标准券质押式回购交易机制。标准券质押式回购是提升PPP项目资产证券化产品流动性和降低交易风险的有效方式之一。允许开展标准券质押式回购,能提升产品吸引力和流动性。

二是扩展PPP项目资产证券化产品的交易平台。交易所市场的集中竞价系统的投资者范围广、交易活跃,PPP项目资产证券化产品可以借鉴公司债的分类管理方式,对产品制定一定标准,符合标准的产品可以同时在交易所集中竞价系统、固定收益平台、大宗交易系统等平台进行交易。

三是允许公募发行,做大市场规模。对于PPP项目资产证券化来说,公募发行非常重要,这是因为PPP项目资产证券化的单笔规模通常较大、融资期限通常较长,实现公募发行,能够有效地解决资金来源问题。

(三)努力实现风险的合理分配

风险隔离是开展PPP项目资产证券化的要求与保障。在实际操作过程中,一方面通过真实出售、破产隔离等设计将PPP项目公司与资产证券化SPV的风险相隔离,另一方面也要避免风险的过度转嫁,要努力实现风险的合理分配。这就要求在PPP项目中要有科学合理的风险分配框架,让最合适的一方承担最合适的风险。不同的项目风险分配框架的设计有所不同,但不管是什么项目,最核心的一点就是要讲求公允和平等互利,讲求风险共担、利益共享,谁也不要独享利益,谁也不要牟取暴利。

(四)积极引导中长期机构投资者

PPP项目具有投资规模大、期限长、收益稳定等特点,与中长期机构投资者的需求相匹配,与保险和年金等资金投资需求相契合。建议设计符合PPP项目特点、能够覆盖PPP项目全生命周期的资产证券化产品,同时出台相关配套措施,引入中长期机构投资者,鼓励保险资金、社保基金、养老金、住房公积金等机构投资者参与PPP项目资产证券化产品投资。此外,还可以考虑积极引入PPP基金等各类市场资金,投资PPP项目资产证券化产品,推进建立多元化、可持续的PPP项目资金保障机制,推动PPP模式的发展。

来源:经济研究参考

ppp项目资产证券化专题,睿信方略专家推荐:

管清友,民生证券副总裁、研究院院长,国家发改委财政部PPP双库专家成员,睿信方略财经专业委员会首席专家

曹远征,中银国际研究公司董事长、中国经济50人论坛成员

贾 康,全国政协委员、政协经济委员会委员、中国财政学会副会长、国家发改委财政部PPP双库专家成员

王守清,清华大学PPP研究中心首席专家、国家发改委财政部PPP双库专家成员

苏思睿,美国弗吉尼亚州商贸厅次长兼工商局局长,睿信方略海外事业中心首席战略顾问

张 庆,中国交通建设股份集团智能交通所所长。睿信方略智慧城市建设专业委员会智能交通首席专家

孙 洁,财政部财政科学研究院研究员,中国财政学会PPP专业委员会秘书长

睿信方略坚持“注重实效 实现卓越”的服务理念,为各级政府、企事业单位提供定制化课程、政策解读、课题调研、干部培训、邀请国家各部委专家学者进行授课等专业化服务。

睿信方略的核心优势:通过定制化课程专注于为客户提供系统培训与咨询业务解决方案。

我们和客户一起,通过对学习过程中的问题不断改进,帮助客户实现既定学习目标与学习能力的持续、稳定、健康的提升。

地 址:北京市海淀区复兴路17号国海广场D座27层

电 话:010-59706310

传 真:010-59706315

值班电话:010-53354778

邮 箱:amc@amcorg.org.cn

免责声明:本网站所刊登的文章、数据版权均归原作者所有,不代表本网站观点,若有疑义,请与睿信方略办公室联系。